Affacturage pour les entreprises

Définition de l'affacturage

L'affacturage (ou factoring) est une solution de financement qui permet à une entreprise d'améliorer sa trésorerie en transformant des factures clients non encore payées en liquidités immédiates. Le principe : l'entreprise cède ses créances commerciales à un organisme spécialisé, appelé factor, qui lui avance une grande partie du montant (souvent jusqu'à 90 %, parfois 80 à 100 % selon les dossiers). L'affactureur peut ensuite gérer le recouvrement, et reverse à l'entreprise le solde une fois le paiement encaissé, déduction faite des frais et commissions.

Concrètement, cette mécanique permet de réduire la pression du besoin en fonds de roulement (BFR) : au lieu d'attendre 30, 60 ou 90 jours, l'entreprise récupère rapidement une partie importante de sa facture et peut financer ses charges courantes (salaires, achats, cotisations) sans subir le calendrier de paiement de ses clients. Selon la formule choisie, l'affacturage peut également inclure une sécurisation contre les impayés, notamment dans le cadre d'un factoring sans recours, où le risque d'insolvabilité du client est pris en charge dans les limites prévues au contrat.

Au-delà du financement, l'affacturage a aussi un effet organisation : il impose souvent une meilleure discipline de gestion du poste clients (qualité de facturation, pièces justificatives, suivi des litiges, relances), ce qui améliore la visibilité sur les encaissements et peut contribuer à stabiliser le DSO (délai moyen de paiement). C'est pourquoi cette solution est fréquemment utilisée par les entreprises en croissance, les activités à délais longs, ou celles qui veulent sécuriser leur trésorerie tout en professionnalisant le recouvrement.

Qu'est-ce que l'affacturage ?

C'est un mécanisme simple en trois étapes :

Au-delà du financement, l'affacturage remplit trois fonctions clés :

L'affacturage, qu'on appelle aussi factoring dans le jargon anglo-saxon, est une solution de financement qui permet à une entreprise d'obtenir rapidement de la trésorerie en s'appuyant sur ses factures clients. Au lieu d'attendre patiemment l'échéance prévue, l'entreprise cède ses créances, autrement dit, les montants que lui doivent ses clients, à un organisme spécialisé qu'on appelle le factor. En contrepartie, la société d'affacturage verse une avance immédiate à l'entreprise.

Cette avance représente généralement entre 80 et 90 % du montant total de la facture, parfois un peu plus ou un peu moins selon le profil du dossier, la nature de la créance, la solidité du client et les garanties en place. Ensuite, quand le client règle effectivement sa facture, le factor reverse à l'entreprise le solde restant, après avoir déduit l'ensemble de ses frais : commissions, intérêts éventuels, coûts de gestion.

Selon la formule choisie, le factor peut également prendre en charge tout ou partie de la gestion du poste client : suivi des encours, relances régulières, recouvrement actif, et dans certains cas, une protection contre les impayés qui peuvent plomber une trésorerie en quelques semaines. Si on devait résumer l'affacturage en une phrase simple : c'est l'art de ne plus laisser ses factures dormir dans un tiroir virtuel en attendant un hypothétique virement.

A quoi sert un factor ?

Le factor est l'intermédiaire financier au cœur du dispositif. Il a vocation à augmenter la trésorerie disponible des entreprises en finançant leurs factures non échues, et donc en réduisant l'impact des délais de paiement (souvent 60 jours, parfois jusqu'à 90 jours selon les secteurs).

L'affactureur est le partenaire financier qui se trouve au cœur de tout le dispositif. Son rôle ne se limite absolument pas à avancer de l'argent comme pourrait le faire un prêteur classique.

En réalité, il remplit trois grandes fonctions qui peuvent être proposées ensemble ou séparément selon les contrats et les besoins de l'entreprise.

En résumé : le factor agit comme un prestataire financier complet qui transforme des créances futures en cash immédiat, tout en externalisant une partie de la gestion du poste clients et, parfois, du risque d'impayés.

Son rôle est généralement triple :

- Financer les factures et donner de l'oxygène : il anticipe le règlement des créances pour éviter les tensions de trésorerie et soutenir le financement du BFR. C'est la mission la plus connue et la plus visible : le factor finance des factures qui ne sont pas encore échues. Il permet à l'entreprise de ne pas subir de plein fouet les délais de paiement imposés par les clients, et donc d'améliorer considérablement le financement de son besoin en fonds de roulement, ce fameux BFR qui peut devenir un gouffre quand l'activité accélère. Concrètement, cela évite à l'entreprise d'avoir à compenser le trou de trésorerie par des solutions souvent bancales : un découvert bancaire qui coûte cher et dont le plafond est vite atteint, un crédit court terme qui nécessite des garanties solides et une décision bancaire qui prend du temps, ou encore une négociation permanente et épuisante avec les fournisseurs pour décaler les paiements.

- Gérer et recouvrer pour gagner du temps et de la méthode : il prend en charge tout ou partie de la gestion des créances : suivi des encours, relances, encaissements, traitement administratif, comptabilité. Le factor peut également assurer toute la gestion administrative des créances cédées : suivi rigoureux des factures, surveillance continue des encours clients, relances méthodiques et professionnelles, recouvrement amiable puis contentieux si nécessaire, encaissement et rapprochement comptable. En externalisant tout ou partie de ces tâches chronophages, l'entreprise gagne un temps précieux, professionnalise considérablement ses processus de relance et réduit drastiquement la charge mentale et opérationnelle liée à la gestion du poste client. Pour certaines structures, notamment les PME qui n'ont pas forcément les ressources humaines dédiées, cette dimension est presque aussi précieuse que le financement lui-même.

- Protéger et sécuriser le poste client et limiter le risque d'impayé (selon la formule) : dans un affacturage sans recours, le factor peut garantir l'entreprise contre le risque d'insolvabilité du débiteur et assumer les impayés (dans les limites et conditions prévues au contrat, notamment hors litige). Selon les formules de factoring choisies, le dispositif peut intégrer une véritable protection contre les impayés. Autrement dit, si un client ne paie pas sa facture pour cause d'insolvabilité, de liquidation judiciaire ou de défaut de paiement caractérisé, le factor peut prendre en charge tout ou partie de la perte financière, dans le cadre des garanties prévues au contrat. C'est un aspect majeur qu'on sous-estime souvent : l'affacturage n'est pas seulement un outil de trésorerie pour améliorer le cash à court terme, c'est aussi un formidable outil de gestion du risque client qui peut éviter des catastrophes financières.

Comment fonctionne l'affacturage ?

L'affacturage repose sur une mécanique simple : vous transformez des factures clients en trésorerie immédiate via un factor.

- Vous émettez une facture (souvent en B2B) et vous la cédez au factor. La créance comporte une date d'échéance précise, par exemple à 45 jours fin de mois, soit potentiellement 75 jours après l'émission.

- la facture est cédée à la société d'affacturage. L'entreprise transmet la facturation à l'affactureur, généralement via une plateforme en ligne dédiée, un logiciel intégré au système de gestion, un espace client sécurisé, ou même un flux automatisé pour les structures les plus digitalisées. La créance devient alors "finançable" selon les règles et critères définis dans le contrat.

- Le factor vous verse une avance (souvent 80 à 100 % selon le dossier, le débiteur, le contrat). Cette mise à disposition peut être extrêmement rapide : souvent sous 24 à 48 heures, parfois même en quelques heures pour les dossiers bien rodés et les systèmes les plus performants.

- Le client 1 paie à l'échéance (directement au factor en affacturage notifié, ou via un schéma plus discret selon les montages). Quand l'échéance arrive, le client règle sa facture soit directement au factor si c'est un factoring notifié (le client est informé de la cession de créance), soit à l'entreprise dans le cas d'un affacturage non notifié (le client ne sait pas que la facture a été cédée), selon la formule contractuelle choisie au départ.

- Le factor vous reverse le solde, après déduction des frais (commission de service et de financement, etc.) et après traitement des éventuels litiges/avoirs. Une fois le paiement effectivement encaissé et sécurisé, le factor verse à l'entreprise le reste du montant, ce qu'on appelle la retenue de garantie ou le solde, après avoir déduit plusieurs éléments : les frais de financement liés à l'avance de trésorerie, la commission de service qui rémunère la gestion, et selon les contrats, d'autres dépenses complémentaires comme les frais de dossier, d'assurance-crédit, ou de gestion administrative. Ce schéma opérationnel est particulièrement intéressant et efficace pour les entreprises qui ont un besoin urgent de trésorerie pour financer leur quotidien opérationnel, absorber une croissance rapide sans étouffer, acheter du stock pour honorer de nouvelles commandes, payer leurs fournisseurs plus rapidement pour négocier de meilleures conditions, ou tout simplement sécuriser leur activité sans dépendre d'un seul client qui paie lentement.

Selon la formule, le factor peut aussi :

Pourquoi on utilise l'affacturage ?

Beaucoup de dirigeants découvrent l'affacturage à un moment charnière de la vie de leur entreprise : une phase de forte croissance qui tire la trésorerie, une saisonnalité marquée qui crée des pics d'activité, une tension sur les achats qui nécessite du cash immédiat, une hausse brutale des charges, ou tout simplement le retard récurrent d'un gros client qui représente une part importante du chiffre d'affaires. En B2B, les délais de paiement sont souvent considérés comme "normaux" quand ils tournent autour de 30 ou 45 jours.

Mais dans la réalité du terrain, ces délais peuvent facilement s'étirer jusqu'à 60 jours, et dans certains secteurs où les rapports de force sont déséquilibrés, on voit encore couramment des pratiques à 90 jours, voire plus. Pendant tout ce laps de temps, l'entreprise fait littéralement office de banque pour son client : elle finance la production, les matières premières, la main-d'œuvre, les frais généraux… sans avoir encaissé le moindre centime.

Le résultat est souvent paradoxal et peut être dévastateur : même une entreprise parfaitement rentable sur le papier, avec de belles marges et un carnet de commandes bien rempli, peut se retrouver en difficulté de trésorerie si son cash est trop tendu.

C'est le paradoxe classique de la croissance : on gagne de l'argent comptablement, on affiche de bons résultats, mais on manque cruellement de liquidités au quotidien pour faire tourner la machine. L'affacturage vient donc répondre à un besoin très concret, presque viscéral pour certains entrepreneurs : raccourcir drastiquement le délai entre le moment où on facture et celui où on encaisse, pour sécuriser le fonctionnement opérationnel de l'entreprise et éviter les catastrophes de trésorerie.

Pourquoi de plus en plus d'entreprises choisissent l'affacturage ?

Quand on dirige une entreprise, vendre n'est jamais le plus compliqué. Le vrai casse-tête, celui qui empêche de dormir, c'est de se faire payer. Une commande part, une prestation est bouclée, la facture est envoyée… et après ? On attend. Trente jours. Quarante-cinq. Soixante. Parfois bien plus, selon le secteur ou le client.

Pendant tout ce temps, la société doit continuer à fonctionner : payer les salaires, honorer les charges sociales, régler les fournisseurs, financer le stock, s'acquitter de la TVA. Et si une opportunité commerciale se présente, il faut avoir les moyens de la saisir rapidement.

C'est précisément dans ce décalage entre le moment où le travail est réalisé et celui où l'argent arrive effectivement sur le compte que l'affacturage prend tout son sens. L'idée de base est limpide : plutôt que de patienter sagement en espérant que les clients règlent à temps, l'entreprise transforme ses factures en liquidités quasi instantanément, en passant par un partenaire spécialisé.

L'affacturage n'a rien d'une bidouille comptable ou d'un plan B de fortune. C'est un mécanisme structuré, parfaitement encadré, et massivement utilisé dans le monde économique. Il peut convenir à des profils d'entreprises extrêmement variés : petites structures en phase de croissance, PME industrielles, sociétés de services, secteur du transport, BTP, négoce, et bien d'autres. Dès qu'il y a des factures émises en B2B et des délais de paiement qui s'étirent, la question mérite d'être posée sérieusement.

Les dirigeants de TPE et PME font face à des problèmes de trésorerie récurrents. Nos solutions d'affacturage est la réponse concrète à ces enjeux.

- Délais de paiement trop longs (60-90 jours)

- Risque élevé d'impayés et de défaillance

- Stress de fin de mois et tensions de trésorerie

- Impossibilité de saisir de nouvelles opportunités

- Paiement de vos factures sous 24h à 48h

- Garantie contre les impayés jusqu'à 100%

- Trésorerie prévisible et maîtrisée

- Croissance accélérée sans contrainte financière

Quel est le coût du factoring ?

Le coût total dépend surtout de 5 paramètres : volume cédé, qualité des débiteurs, délais de paiement (DSO), taux d'avance, niveau de service (recouvrement, assurance-crédit incluse, etc.).

En pratique, on retrouve généralement :

Le bon réflexe : raisonner en coût complet (service + financement + frais cachés) et le comparer à l'alternative (découvert, Dailly, RCF, internalisation + assurance-crédit, etc.).

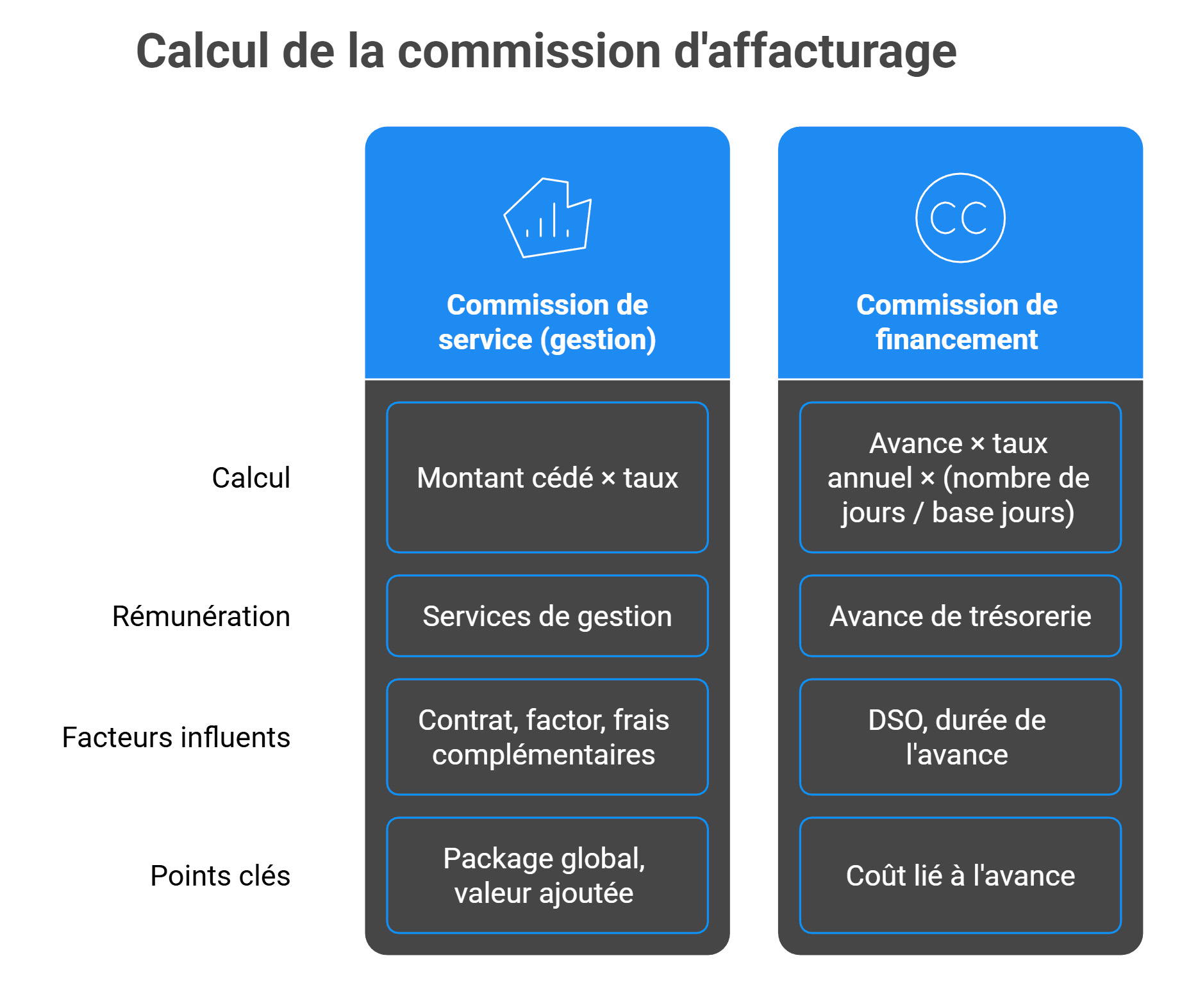

Comment est calculée la commission d'affacturage ?

L'affacturage n'est évidemment pas gratuit, et aucun financement ne l'est jamais. Mais le coût doit absolument être évalué de manière intelligente et globale : non seulement en euros bruts sortis du compte, mais aussi en comparaison rigoureuse avec le coût réel du non-financement.

Ce coût caché inclut le découvert bancaire souvent hors de prix, les retards de paiement aux fournisseurs qui dégradent les relations commerciales, les pertes d'opportunités commerciales faute de trésorerie disponible, et bien sûr les impayés qui peuvent être dévastateurs.

Il n'existe pas une commission unique : on additionne généralement des frais de service + un coût de financement (et parfois des frais fixes).

Selon les contrats et les factors, il peut exister d'autres frais complémentaires qu'il faut bien identifier avant de signer : de mise en place du dossier, fixes mensuels, de dossier ponctuels, sur les virements, de gestion de litiges, etc.

Le point absolument clé est de regarder l'ensemble comme un package global et de le rapporter concrètement à ce que l'affacturage apporte réellement à l'entreprise : du cash immédiat, de la sécurité contre les aléas, du temps libéré pour l'équipe, et une méthode professionnelle de gestion client.

En règle générale, on retrouve deux grandes catégories de coûts dans un contrat d'affacturage :

- Commission de service (gestion) = Montant cédé × taux. Elle est le plus souvent calculée sur le montant TTC ou HT des factures cédées (selon contrat).

Elle rémunère l'ensemble des services de gestion fournis par le factor : traitement administratif des factures, suivi rigoureux des encours, relances méthodiques, recouvrement amiable puis contentieux si besoin, reporting régulier, et éventuellement la couverture du risque d'impayé qui constitue une forme d'assurance-crédit intégrée.

- Commission de financement = Avance × taux annuel × (nombre de jours / base jours). Elle est calculée sur le montant réellement avancé, pour la durée entre l'argent envoyé et l'encaissement.

Plus le DSO est long, plus le coût de financement augmente mécaniquement. C'est le coût directement lié à l'avance de trésorerie que le factor met à disposition. C'est comparable à des intérêts calculés sur une période donnée, qui court du moment où le factor verse l'avance jusqu'au moment où le client paie effectivement sa facture. Plus le délai est long, plus ce coût augmente mécaniquement. - Points qui font varier le calcul :

taux d'avance (80 % et 100 % = coût et trésorerie différente), fréquence des litiges/avoirs (qui retardent la liquidation), concentration clients (risque perçu), qualité documentaire (rejets, retours, délais).

Quand utiliser le factoring ?

L'affacturage est particulièrement pertinent quand la trésorerie est tendue à cause du cycle d'exploitation (et pas forcément parce que l'entreprise va mal).

Cas typiques :

À l'inverse, si votre DSO est court et stable, vos clients sont très fiables, et votre trésorerie couvre largement le cycle, le factoring peut devenir surdimensionné (auquel cas l'affacturage à la facture peut être une alternative plus flexible).

À qui s'adresse l'affacturage ?

L'affacturage s'adresse surtout aux entreprises qui facturent en B2B et qui veulent : financer leur BFR, accélérer les encaissements, sécuriser le risque client, et/ou externaliser la gestion du poste clients

On associe encore parfois le factoring à une entreprise en difficulté ou en situation de détresse financière. C'est une vision complètement dépassée et erronée.

En réalité, l'affacturage est très souvent utilisé par des entreprises dynamiques, en mouvement, en phase de croissance, et pas du tout par des entreprises fragiles ou moribondes.

Il peut être particulièrement pertinent si votre situation correspond à un ou plusieurs de ces critères :

En revanche, l'affacturage est plus compliqué à mettre en place, ou franchement moins adapté, si vous vous trouvez dans ces situations :

Profils concernés :

Pré-requis fréquents (sans être bloquants dans tous les cas) :

Les avantages concrets et les limites à connaître

Les avantages pour les fournisseurs et prestataires les plus fréquemment constatés avec le factoring

Les limites à anticiper honnêtement

Le factoring fonctionne remarquablement bien quand il est choisi "pour les bonnes raisons", au bon moment, et mis en place de manière professionnelle avec un accompagnement adapté. Il fonctionne largement moins bien quand on le signe dans l'urgence absolue, sans diagnostic préalable, juste pour éteindre un incendie de trésorerie.

Comment choisir la bonne solution et éviter les mauvaises surprises

Avant de signer quoi que ce soit, trois réflexes simples mais essentiels à avoir absolument :

Comprendre précisément votre besoin réel

Vous cherchez principalement du cash immédiat pour respirer ? Une couverture robuste contre les impayés qui vous inquiètent ? Une délégation complète de la relance client qui vous prend trop de temps ? Les trois à la fois ? Un bon contrat d'affacturage se construit toujours en fonction de ce mix spécifique de besoins, pas sur un modèle standard inadapté.

Regarder objectivement la qualité de vos clients

Le factor finance et sécurise des créances : la solidité financière de vos clients, la bonne dispersion de votre portefeuille commercial et l'historique concret de paiement comptent énormément dans l'évaluation du dossier et les conditions proposées.

Lire en détail la mécanique des frais et des contraintes

Au-delà des simples pourcentages affichés en gros dans la plaquette commerciale, il faut absolument regarder dans le détail du contrat : ce qui est obligatoire versus ce qui est optionnel, tous les frais fixes cachés, les conditions précises de sortie anticipée, les éventuels volumes minimums exigés, et la gestion concrète des litiges et contestations.

Un bon affacturage, celui qui apporte vraiment de la valeur, c'est un factoring qui colle parfaitement à votre réalité opérationnelle quotidienne, pas un contrat "standard" tout fait posé artificiellement sur une entreprise qui ne fonctionne pas du tout comme ça.

Nos services d'affacturage

Une solution complète pour convertir vos factures en levier de croissance

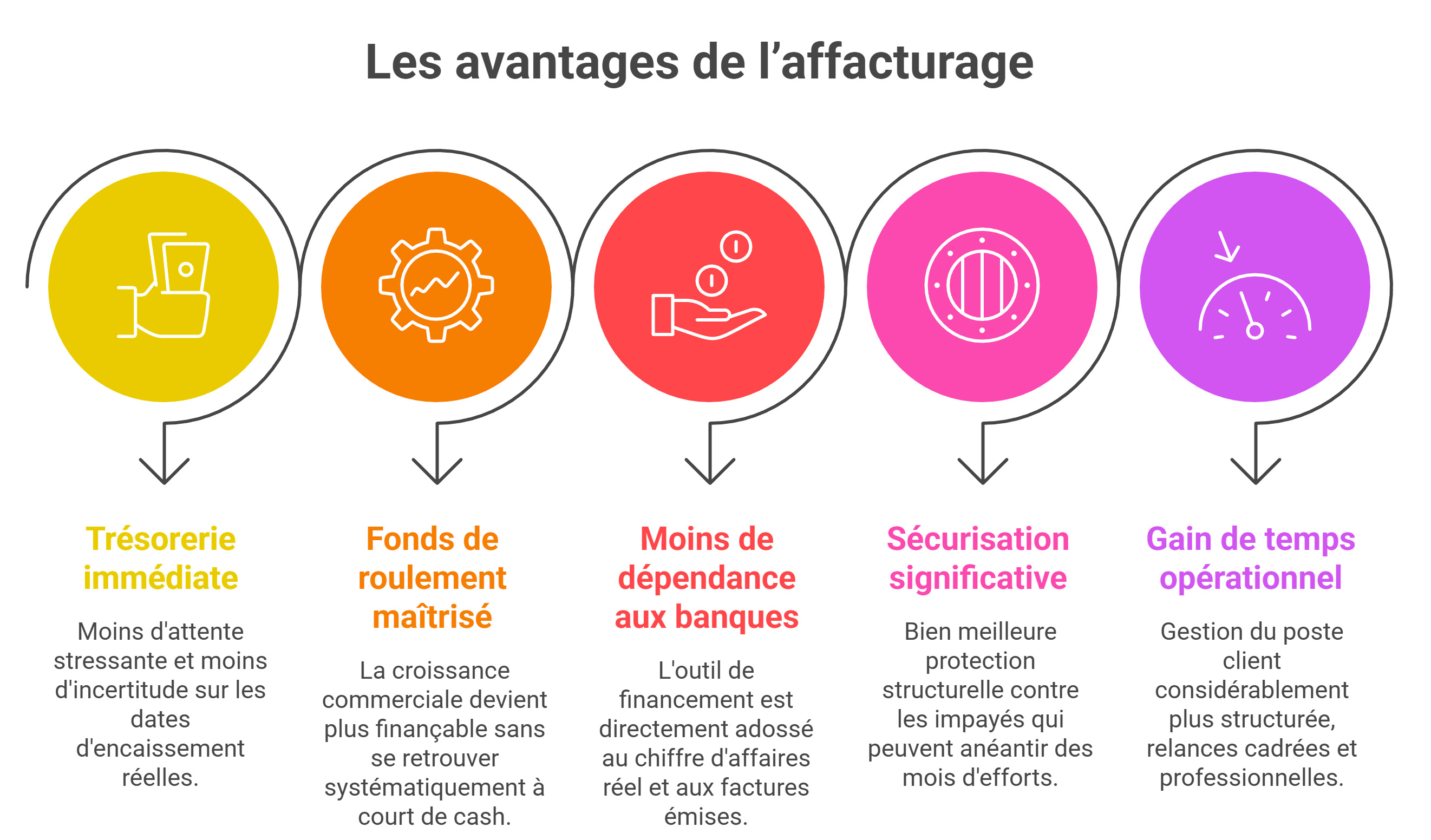

Avec l'affacturage, vous transformez vos factures en cash rapidement pour lisser les décalages d'encaissement et éviter les tensions de trésorerie.

Selon la formule de factoring, le factor peut couvrir le risque d'insolvabilité et protéger votre marge contre les défauts de paiement.

Vous réduisez la pression du poste clients et stabilisez votre besoin en fonds de roulement, surtout en période de croissance.

L'affactureur prend en charge le suivi et les relances selon un process structuré, ce qui libère du temps et fiabilise les encaissements.

Quand votre chiffre d'affaires augmente, la capacité de financement s'ajuste avec le flux de factures, sans renégocier un prêt à chaque palier.

Vous gagnez en lisibilité sur vos encours, retards et litiges, avec un suivi plus régulier du poste clients et du cash grâce à l'affacturage.

Historique de l'affacturage

C'est un marché spécifique qui existe depuis longtemps et qui a fait ses preuves. L'affacturage des factures est un moyen d'avancer des fonds pour le paiement attendu. Dans les premiers temps de la civilisation, il y a 4000 ans, les Mésopotamiens utilisaient déjà le factoring dans leurs relations commerciales. Les Romains utilisaient également une forme d'affacturage en vendant des billets à ordre sur le marché secondaire à rabais. Le factoring au cours du XVIII siècle à cependant gagné en popularité dans les échanges entre les colons américains et leurs acheteurs européens. Les marchands des colonies d'outre mer envoyaient des matières premières, du bois ,de la laine, du coton et des fourrures, aux marchands britanniques et européens. L'envoi de marchandises sur de si longues distances coûtait cher.

Cette situation d'attente de retour des paiements en provenance de la France et de l'Europe pouvait retarder la capacité de faire le nécessaire pour récolter, planter et traiter les nouvelles commandes. Afin de contourner ces problèmes, les marchands Français et européens ont payé en partie les colons pour les matériaux. De cette façon, les colons avaient une avance avec laquelle poursuivre leurs opérations. Cela a permis d'alléger les flux de trésorerie et créé un processus simplifié pour garantir que le commerce se poursuive sans relâche. Après la Révolution et à mesure que la Révolution industrielle arrivait, l'objectif de l'affacturage a changé. Le crédit est devenu plus important pour le factoring.

Il est devenu évident, après la seconde guerre mondiale, que l'affacturation pouvait fonctionner efficacement pour toute entreprise qui en facturait d'autres. Au cours des années 60, 70 et 80, les taux d'intérêt ont augmenté et les banques ont été de plus en plus réglementées. Cela a rendu difficile pour les entreprises d'obtenir un financement traditionnel. L'affacturage est devenu dans cette période encore plus populaire, car il ne nécessitait pas le même type de vérification de crédit. Les petites entreprises, les startups et les sociétés à croissance rapide ont particulièrement bénéficié de cette augmentation du factoring. Aujourd'hui, le factoring reste une alternative viable au financement plus traditionnel.

Nos offres de garanties pour sécuriser votre poste clients

Le principal avantage de l'affacturage est qu'il vous fournit sous 24 à 48heures de l'argent comptant. Vous n'avez pas à attendre l'échéance de paiement. Dans de nombreux cas, la mise en place d'un contrat de factoring ne prend que quelques jours et une fois mis en place, vous pouvez généralement récupérer votre argent le lendemain.

L'affacturage n'exige pas non plus que vous renouveliez votre demande pour obtenir plus d'argent. Une fois qu'un accord a été conclu, vous pouvez vendre vos factures au factor sans être gêné d'être approuvé à chaque fois. Et vous obtenez votre argent plus rapidement. Le factoring peut être un excellent moyen d'améliorer les flux de trésorerie de votre structure et de vous assurer que vous disposez des fonds nécessaires pour continuer à exploiter votre entreprise

Cet outil va vous fournir un pilote automatique qui intègre un triptyque :

Cet outil va rassurer les partenaires financiers, et vous permettre de discuter plus objectivement avec vos clients et prospect, accompagné par l'arbitrage...

L'échange commercial devient plus clair, plus serein, l'assurance crédit vous offre de nouveaux champs d'action. La maîtrise et le contrôlent conforte votre développement, et vous permettent d'investiguer de nouveaux marchés.

Vendre à crédit vos marchandises ou vos prestations, c'est bien, encaisser rapidement c'est mieux !

Au fur et à mesure que votre entreprise se développe, l'affacturage fournit les fonds nécessaires.

Les profits d'aujourd'hui sont les investissements de demain et les emplois d'après-demain.

Comparez les solutions d'affacturage du marché

Votre entreprise vend des biens ou des services à crédit et doit gérer sa trésorerie liés aux encaissements. Les différents contrats d'affacturage du marché offrent aux sociétés des solutions pour financer leur activité sur le paiement de leurs factures à échéances. Elles intègrent une couverture sur les clients nationaux ou étrangers contre les risques suivant : insolvabilité, défaut de paiement déclaré, recouvrement.

Avant de souscrire, vous devez déterminer les caractéristiques de votre contrat : zones géographiques où sont situés vos clients, les délais de paiement maximum accordés à vos acheteurs en France et à l'exportation, le nombres de factures sur vos acheteurs et la taille moyenne de facturation.

En fonction de ces paramètres, il est nécessaire de comparer les offres de factoring de chaque factor pour déterminer le contrat de financement le plus adapté à votre activité. Avec notre comparateur d'affacturage, choisissez le contrat avec les meilleurs tarifs et les garanties les plus élevés, pour financer vos factures ou changer d'affactureur. En quelques clics, trouvez le meilleur taux financement grâce à notre comparateur de factoring et économisez de l'argent grâce à nos offres !

80% des transactions

Pourcentage des ventes à crédit entre les sociétés

1 entreprise sur 4

Nombre de défaillance à cause des impayés.

98%

Pourcentage des entreprises qui ont été affectés par des retards de paiement.

Nos atouts

Garantie avec les meilleurs taux du marché

Mise en place du contrat rapidement.

Couverture jusqu'à 100% de vos factures.

Accessible à la plupart des TPE et PME

Vous choisissez vos options et couvertures

Augmentez votre prospection commerciale sans crainte

Dans le cas où avez des questions particulières sur l'affacturage ou si vous préférez le contact humain, vous pouvez joindre notre équipe de spécialistes disponibles par téléphone.

Nous sommes à votre écoute au 01 84 21 85 40, sur de larges plages horaires, pour répondre à toutes vos questions ou vous accompagner dans vos démarches pour financer votre poste clients.